①スチュワードシップ・コードの中で求められている企業のモニタリングは投資の過程で行われる通常のモニタリングだけではなくスチュワードシップ責任を踏まえたモニタリングが必要。

②英国ではコーポレートガバナンス・コードの遵守状況に関するモニタリングが求められている。

③日本の機関投資家も企業のコーポレートガバナンスに関するモニタリングの強化が必要。

スチュワードシップ・コードでも求められる機関投資家による企業のモニタリング

スチュワードシップ・コードでは原則3で機関投資家による投資先企業のモニタリング責任が述べられています。

原則3

機関投資家は、投資先企業の持続的成長に向けてスチュワードシップ責任を適切に果たすため、当該企業の状況を的確に把握すべきである。

3-1. 機関投資家は、中長期的視点から投資先企業の企業価値及び資本効率を高め、その持続的成長に向けてスチュワードシップ責任を適切に果たすため、当該企業の状況を的確に把握することが重要である。

3-2. 機関投資家は、こうした投資先企業の状況の把握を継続的に行うべきであり、また、実効的な把握ができているかについて適切に確認すべきである。

3-3. 把握する内容としては、例えば、投資先企業のガバナンス、企業戦略、業績、資本構造、リスク(社会・環境問題に関連するリスクを含む)への対応など、非財務面の事項を含む様々な事項が想定されるが、特にどのような事項に着目するかについては、機関投資家ごとに運用方針には違いがあり、また、投資先企業ごとに把握すべき事項の重要性も異なることから、機関投資家は、自らのスチュワードシップ責任に照らし、自ら判断を行うべきである。その際、投資先企業の企業価値を毀損するおそれのある事項については、これを早期に把握することができるよう努めるべきである

これらは、ファンダメンタルズ分析に基づき企業に投資をしている投資家にとっては、当然のことと感じられると思います。投資を行うにあたってその企業を調べなという事はありえませんし、投資後も状況をフォローしていないと、その後の投資方針について決定することも出来ないからです。したがって、運用会社のスチュワードシップ・コード受入れ表明文を見ても極めて当然のことと捉えていることが分かります。

しかしながら、本来ここで求められているのは、スチュワードシップ責任を果たす上でのモニタリングですから、通常行われる投資の中でのモニタリングだけでは十分とは言えません。また、その説明も原則1で述べたスチュワードシップ責任を果たす上での投資哲学と企業価値向上という命題に対する運用会社としてのスタンスを整理した上で、それを踏まえた対話の方法を決定し、その為に必要なモニタリングが決まるという流れで説明することが必要と考えられます。

さらに、英国では効果測定のためのモニタリングも必要とされており、例えば、議決権行使も行使しっぱなしではなく、反対票を投じた結果どうだったのかという、企業活動の変化を確認し、反対票は原則として投じないが対話で改善を則すとしている運用会社は対話の効果を示す事が必要とされています。このように、スチュワードシップ・コードで求められるモニタリングは投資活動の中で当然のこととして行われているモニタリングだけではないわけです。

また、モニタリングを組織としてどのような仕組みで行うのかという事の開示も重要です。日々の活動から得られる情報管理であればフロントの仕事ですし、エンゲージメントの進捗状況などのモニタリングの効果測定などはコーポレートガバナンスの専門組織またはシステム的な対応が一般的となるわけです。そのような視点で、どのようにモニタリングの体制を構築されているのかの説明が英国では求められています。

コーポレートガバナンス・コードのモニタリングは重要なスチュワードシップ責任

さて、日本ではスチュワードシップ・コードが制定された翌年にコーポレートガバナンス・コードが制定されましたが、英国では1998年に制定された統合規範で、第一部では会社の規範が、第二部では機関投資家の規範が書かれています。金融危機の後、金融機関のコーポレートガバナンスが問われる中でまとめられたウォーカー報告書の中で、株主が企業の所有者としての責任を果たす重要性が指摘され、機関投資家のコードであるスチュワードシップ・コードの分離強化が提案された結果、出来たのが、スチュワードシップ・コードとコーポレートガバナンス・コードです。したがって、両コードは不可分の関係にあるわけです。

そのため、英国のスチュワードシップ・コードでは、指針の中で機関投資家が投資先企業のコーポレートガバナンス・コードの遵守状況をモニタリングすべきであることが明記されています。

機関投資家は、会社が英国コーポレートガバナンス・コードから乖離した場合に行う説明を慎重に検討し、それぞれの場合に応じて合理的な判断を下すべきである。会社のスタンスを受け容れることができない場合には、機関投資家は、会社に対して、(適切な場合には書面により)速やかに説明を行い、会社との対話のための準備に入るべきである。

つまり、機関投資家は通常投資を行う際に必要となる、企業調査の一環としてのモニタリングだけではなく、企業のコーポレートガバナンスの状況をコーポレートガバナンス・コードの遵守状況を確認するという視点でモニタリングする必要があるわけです。日本ではスチュワードシップ・コードがコーポレートガバナンス・コードに一年先行して制定されたため、コーポレートガバナンス・コードのモニタリングという事はスチュワードシップ・コードには記載されていません。しかし、スチュワードシップ・コードの趣旨を踏まえると、コーポレートガバナンス・コードのモニタリングは機関投資家が果たすべき当然の義務といえるでしょう。

日本では機関投資家に対してはスチュワードシップ・コードを、その投資先である上場企業に対してはコーポレートガバナンス・コードが制定され、車の両輪と言われています。両コードの受入れを契機として、企業とその投資家がお互いに切磋琢磨して企業価値を上げていくことは重要です。しかし、今後はその考え方をもう一歩進めて、両コードは一体不可分のものであり、コーポレートガバナンスの改善を図ることは両コードの共通した目標であることを確認する必要があるのではないでしょうか。

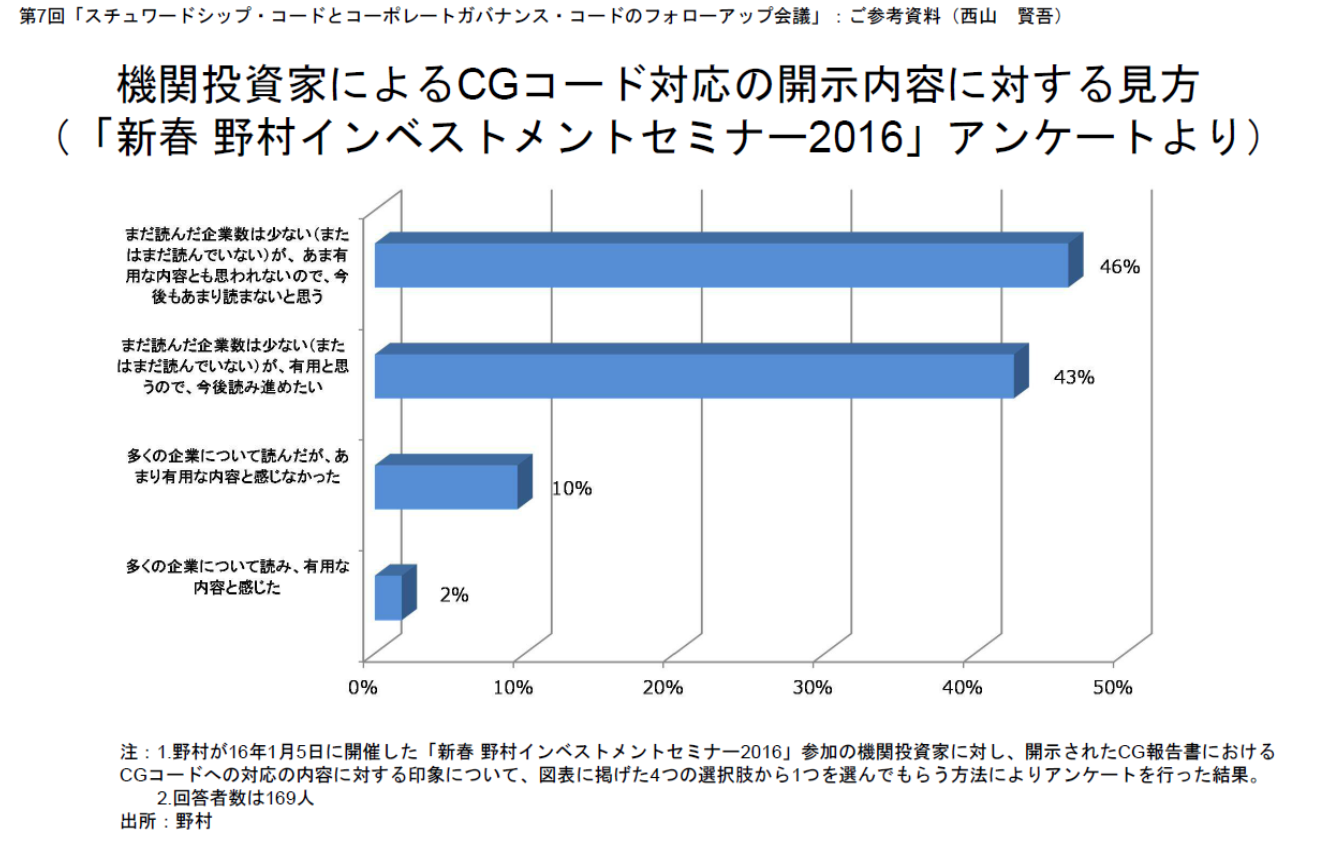

その様な視点で、4月26日に行われた第7回「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」において西山メンバーから提出された機関投資家によるCGコード対応の開示内容に対する見方という資料を見ると、大きな改善要素があることが分かります。

これは野村證券で毎年、お正月には投資家を集めて行われているインベストメントセミナーで機関投資家に対して行われた質問の結果です。これによると、まだコーポレートガバナンス報告書を読んでいないという投資家が、9割近くいます。もちろん年末近辺にコーポレートガバナンス報告書を提出した企業も多く、この質問が1月の頭なのでまだ読みきれていないという人もいると思います。しかし、興味を持っている人であれば、すべての投資対象企業の報告書は読んでいなくても先行して提出した企業の報告書は読んでいるのが当然です。この結果は、そもそもほとんど読む意思がない、あるいは読んで企業のコーポレートガバナンスの状況について理解することがスチュワードシップ責任であるという認識がないという事の現れだと考えられます。

また、この回答を見ると、読んでいない人の半数以上があまり役に立たないと思っており、おそらく今後も読む気がない。また、読んだという人も、読んだがあまり役に立たないとしています。これは、企業側のほうのコーポレートガバナンス・コードの開示が1年目ということもあり、一部の企業を除くと独自性がない形式的な対応となっていることもあると思います。これが、読んでもあまり役に立たないという回答に繋がっているとも考えられます。一般的にポートフォリオマネジャーは、パフォーマンスに影響が出ることが想定できない資料を真剣に読む余裕はありません。それを考えると、企業の開示自体が意味のあるものになっていないと、投資家側もそれを読むインセンティブがないわけです。

一方、投資家側がこのようなスタンスですと、企業側から見てもコーポレートガバナンスの開示を一生懸命やっても、あまりやらなくても、そんなに大きな差が出ないということになる懸念があります。そうなると、とりあえず一通り開示が終われば、対話をしても、対話をあまりしなくても、どのような差が出るのかわからないという事になりかねません。

コーポレートガバナンス・コードが細則主義ではなく原則主義を採用し、投資家との建設的な対話に基づきその内容を高めていくことを想定していることを考えると、まずは、投資家がスチュワードシップ責任の1つとして企業のコーポレートガバナンス・コードの遵守状況をチェックする必要があることを認識することが必要なのではないでしょうか。投資家が真剣にコーポレートガバナンス・コードの遵守状況をチェックすることによって、企業もコーポレートガバナンス改革に真剣に取り組み、その開示も投資家から見て意味のあるものとなると考えられるわけです。

関連記事はこちら

- スチュワードシップ責任と運用者の報酬 2016年09月04日

- スチュワードシップ受入方針文の見直し 2016年07月10日

- スチュワードシップ活動のディスクローズ 2016年04月10日

- スチュワードシップ活動の実力具備の説明に何が必要か 2016年04月03日

ご意見ご感想を送信する