ROEや株主還元について考える際には、最適資本構成(Optimal Capital Structure)の考え方を理解することが重要です。今回は最適資本構成の基本的な考え方を説明するとともに、実務面でどの様なことに注意することが必要かについて考えます。

自己資本比率の高い会社は安全性が高い。私もファイナンスを勉強する前は、無借金経営は健全性の象徴と考えていました。しかしながら、コーポレートファイナンスの理論では「無借金経営は資本効率が悪い」とされています。ROEの改善を目指すにはEPS(1株当たり利益)の増大とともに、最適資本構成と言われる水準まで負債を抱えることが企業価値拡大のためには必要と考えられています。

最適資本構成の理論

まずは、最適資本構成の理論から説明します。

ファイナンス理論における資本構成の考え方はMM(モジリアーニ・ミラー)理論がベースとなっています。まず、MM理論では法人税のない世界においては資本構成に関わらず、企業価値は一定であるとされます。

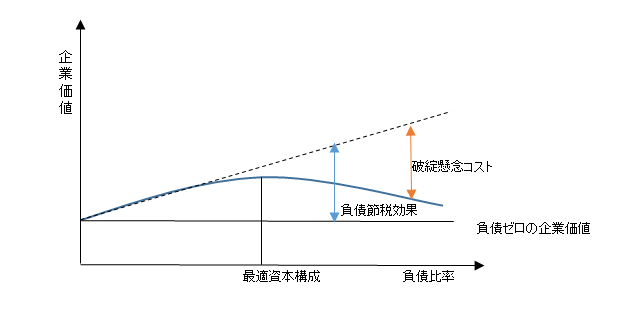

しかしながら、現実の世界では法人税が存在するため、負債を導入すれば金利費用が税務上の損金として認められるため、節税効果分だけ企業価値が増加します。ただ、負債が増加すると信用リスク(破綻懸念コスト)が増加しますので、ある一定の比率を超えると節税のメリットを破綻懸念コストが上回り企業価値は減少し始めます。つまり、企業価値が低下し始める点が企業価値を最大化できる資本構成となり、これを最適資本構成と呼んでいます。

(最適資本コストの概念図)

最適資本構成については米国では1960年代から様々な研究が行われ、金融関係者だけでなく企業経営者の中でも概ね共有されている考え方といえます。

最適資本構成の考え方では、企業価値が最大になる点まで出来るだけ負債比率を上げることが企業の財務政策として正しく、無借金経営や現金を多額に保有している企業は、企業価値を最大化する努力をしていない会社として投資家から非難されることもあります。日本企業だけでなく欧米の企業に対しても、多額の現金を保有している場合にはアクティビストが配当や自社株買いを増やすように要求していることは、ご存知の通りです。

企業経営への応用における論点

では、最適資本構成はどのような負債比率によって達成できるのでしょうか。これは収益の安定性や業界の競争環境など様々な要素によって決定され、会社ごとによって異なります。最適な資本構成については様々な実証研究もあり、収益が安定している企業ほど高い負債比率が許容されることが分かっています。例えば、電力・ガスなど一定の以上の利益が規制で守られている公益企業は収益が安定しているため多額の負債があっても問題がありません。実際、東日本大震災前の東京電力は極めて低い自己資本比率にも関わらず、国債と同様の高格付けを維持してきたわけです。つまり、経験的に業界の特性によって最適資本構成の負債比率が高いか低いかといったある程度のイメージはあるわけです。しかしながら、この企業の最適資本構成となる負債比率は何%であると断定することは簡単ではありません。

最適資本構成を考えるにあたって、もう一つのヒントとなるのは格付けです。たとえば、シングルA格を目標とした場合、その格付けを維持するためにはどの程度の負債比率まで許容できるのかという事はある程度予想可能です。したがって、財務目標は資本コストを意識して最適資本構成自体を考えるよりも格付けを目標とする方が一般的であり、米国の企業においても実際には格付けを目標としている企業の方が多いと言われています。しかしながら、最適資本構成の考え方を踏まえて、目標とする格付けとしてAAがいいのかAがいいのかを論理的に説明することは容易ではありません。

では、資本構成を変化させ、株価の反応を見ながら最適資本構成を決めていくことは出来るのでしょうか。ここで難しいのは最適点を超えて負債過多となると、破綻懸念コストが急速に増加し、元に戻すことが難しくなることがあることです。具体的には破綻懸念があるとみられると、取引先が取引を渋るなど取引条件が悪化し、顧客も製品の購入を取りやめます。また、資金調達できず優良な投資案件などを見送らざることになるなど、本来獲得できたはずのキャッシュフローが実現せず、企業価値が棄損するといったリスクも生じるわけです。そもそも、最適資本構成は論理的にその水準が一点には決まらないため、同業他社の状況や競争環境、将来収益の確からしさなどから、大まかなレンジで推測するしかないわけですが、その水準は見方によってかなりの誤差があり不安定なものであり、それを特定するために試行錯誤を重ねることにはリスクが伴います。

また、破綻懸念コストの大きさは事前には推定することが難しいという問題もあります。破綻の可能性が出てくると、取引条件が悪化し、顧客が離れることによって業績自体も悪化するという目に見えるコストがあります。また、そのような状況では資金調達が思い通りにできなくなり、高いリターンが見込まれる投資機会があってもそれを活かしきれないことで、成長が阻害されるという外部からは目に見えないコストもあるわけです。

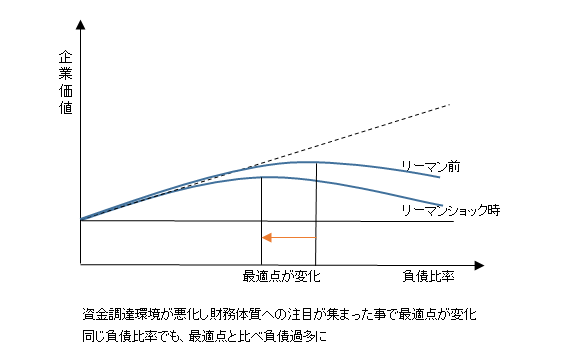

もちろん、いきなり破綻懸念が生じるほど負債比率を高めることは通常の状態ではないでしょう。しかし、最適資本構成は経済環境によって急に移動することがあります。それが実際に生じたのがリーマンショックです。

(リーマンショックと最適資本構成の変化)

2008~2009年、リーマンショックに端を発した世界的な金融危機では、多くの日本企業が財務的に窮地に陥り資金調達が厳しい状況に陥りました。これは、現実に企業業績が悪化したこともありますが、最適資本構成の水準が投資家のセンチメントの変化もあって大きく移動したこともあると考えられます。だからこそ、それまでと資本構成が大きく変化したわけではない企業も、財務体質が弱いと見なされ、公募増資や、条件の悪い借り入れなどを行わざるをえなくなったと考えられるわけです。リーマンショックは特別と考える方もいるかもしれませんが、長期的な企業価値を考えると、このような経済危機を想定しないでいるわけにはいきません。つまり、ファイナンス理論では、環境変化を想定しない「静的」最適資本構成が前提となっていますが、実際には「動的」に考えることが必要となるわけです。では企業はどのような対応をとっていけばよいのでしょうか。

リーマンショック時の教訓

ここでは、そもそも財務体質が弱く金融危機時に危険水域に達した企業ではなく、資本コストに対する意識が高く効率性を意識していたが故に金融危機時に困難な状況となり、その後それを乗り切った事例を取り上げます。

まずはオリックスです。オリックスは2008年9月時点で約6兆円の有利子負債を抱えていましたが、資本市場が機能しなくなったため極めて困難な状況に追い込まれました。オリックスは金融危機前の2007年度決算では純利益が2000億円弱あり株価も3万円を超え時価総額も3兆円を超えていましたが、D/Eレシオは約5倍となっており、レベレッジを活用して効率的に株主価値を上げていたといえます。

ところが、リーマンショックに端を発する金融危機で最適点が移動したことにより、金融危機前の負債比率は負債過多であると見なされました。そうなると、資本コスト・将来キャッシュフロー共に急速に変化し、レバレッジが高い分、株価へのインパクトは大きく株価は2000円近くまで下落します(オリックスの株価は2013年3月の10:1分割前)。

しかしながら、ここで注目したいのはオリックスの対応です。オリックスは危機に陥ると、素早く資産を圧縮しビジネスモデルを資産の積み上げ型から資産回転型への転換を図っています。さらに資金調達源の安定性を図り、その実績を見せた上で、2009年7月に公募増資を実施しました。その結果、増資の約1ヶ月後には7000円近辺にまで株価は上昇します。オリックスの増資はPBR0.4倍で株数が20%増加しているわけですが、同時期に行われた公募増資に比べて企業価値を大きく棄損することなく、増資自体がプラスに評価されています。これは負債過多とみなされていた状態を解消することで企業価値がレバレッジ効果を伴いながら上昇した結果と言えます。

そもそも金融危機前にこれほどレバレッジを高めていなければ、このような危ない状況が生まれなかったのではないかという見方もあると思いますが、資本コストと最適資本構成を真剣に考えていたからこそ、危機においても適切に対応できたともいえるのではないでしょうか。

次に三菱重工の事例を見てみます。三菱重工の事例に関してはみさき投資の中神社長と三菱重工の小口CFOとの対談がみさきニューズレターVol.42016春に掲載されており、大変分かり易い内容です。

三菱重工は多くの伝統企業と同様に数千億の現金を保有していました。しかし、現金を寝かしていることは予算(管理能力)・調達能力がないからでこれは経営の機会損失であるとの考えから、日次の運転資金に近い数百億レベルまで現金を圧縮します。そこにリーマンショックが起こり、一時は資金繰りでも肝を冷やす状態になったそうです。そこで起こった問題は、営業にP/Lの概念はあってもC/Fの概念がなく延滞を認めてしまうことや、リアルタイムの資金状況管理システムがなかったことなどの問題もあったとのことです。

しかし、ここからの振り返りと改革への取り組みが多くの会社とは異なります。徹底的に問題の原因究明を行い、現場にもP/LではなくC/Fを重視した考え方を徹底させ、B/Sに関しても単に現金を保有するのではなく、必要な時に必要な資金を調達できるよう筋肉質な財政状態を作ることに専念しています。その結果、不採算部門を流動化させリソースを大胆に再配分することが可能となったわけです。このような取り組みには、その前提にB/Sの効率的な配分を目指した取り組みがあり、その中で危機を経験したからこそ生まれたのではないでしょうか。

中神氏もインタビューの中でコメントされていますが、リーマンショック後の日本企業の反応には大きく分けて2つあります。1つはやはりキャッシュを持っていなければダメだと考え保守化した会社。もう一つは如何にキャッシュを能動的に管理するかの考え方を前進させた会社です。多くの日本企業の反応は前者のものですが、ここで取り上げた2社はリーマンショック前から資本効率を考えて、リーマンショックで経験を積んだ会社と言え、このような経験は確実に企業の競争力となってくると考えられます。

日本の特殊性

さて、最適資本構成を考える際には、負債比率が最適点を超え破綻可能性が生じた場合のコストを考えておくことが重要です。しかしこのコストは国の法制度や商習慣、社会通念などによっても大きく異なります。例えば、日本と米国を比べた場合、日本では会社の破綻は、社会的にかなり否定的に捉えられます。これは、米国のように資本主義の世界では破綻は当然起こるもので、むしろ一定程度起こっていることが産業の新陳代謝の面でも健全という認識とは大きく異なります。

身近な例でいうと、米国の大手航空会社はユナイテッドやアメリカンなど大手もチャプター11を申請していますが、顧客もサプライヤーも冷静に対応しています。一方、日本ではJALの破綻は政治的にも大きく取り上げられ、国有化の過程では経営陣が糾弾されるとともに従業員の約3割がリストラとなり、顧客数も大幅に減少しました。このように、日本は破綻自体が少ないために、社会として慣れておらず、そのコストは米国など諸外国に比べてかなり大きいといえます。

また、日本にはハイイールド債マーケットが存在しておらず、社債市場は適格格付け(BBB以上)のマーケットであり、市場環境が悪くなると、社債市場での調達がすぐに困難となります。そのため、負債過多になると、資金調達手段が銀行借り入れに限定されてしまうわけです。

つまり、日本では破綻懸念コストが諸外国に比べて大きいため、負債過多になった場合の企業価値の減少が大きく、そのことを考慮すると、余裕のある資本構成を維持することによる企業価値の減少額をある程度許容しなければならないという側面があります。このような負債過多となった場合に支払うコストの大きさを勘案すると、レバレッジを最大化させることによって企業価値を最大化させる戦略は日本においては難易度が高いとも言えます。

最適資本構成を探るには投資家との対話が不可欠

先ほど取り上げた2社の例でも述べましたが、リーマンショック後、多くの日本企業は保守的な資本政策が安全だという考え方を取りました。その結果、ROEへの意識が薄れ、現金を貯め込む動きが顕著となり、金融危機後に経済環境が安定するとすぐにレバレッジの拡大に動いた欧米企業と日本企業の動きには大きな差異が生じました。このことは日本のROEが低迷し、株価も諸外国に比べ出遅れた一因となったわけです。

日本企業は、日本では破綻懸念コストが高いことを踏まえた上でも、株主資本を効率的に利用し高いリターンを返すかということが求められています。この場合、財務の保守性が持つ余裕が、単なる非効率ではなく機会を捉える原資として使われていることを示すことが必要です。今回は詳しく触れませんが、企業が持つ現金の価値は過去の経営のトラックレコードによって異なる評価を受けます。先日のエッセイで説明したバフェットが持つ現金は適切な投資により将来的に高いキャッシュフローを得る源泉として評価されています。また永守会長がここぞという時に大胆な買収などを行う日本電産が持つキャッシュは単に現金を貯め込んでいる会社の現金とは異なる評価を受けるわけです。つまり同じ現金の保有でも成長への意思を持った保有と、安全性だけを考えた無意識の保有とは異なり、そのベースにあるのはやはり最適資本構成と最適コストへの意識だと考えられます。

日本企業は市場の特性も意識したうえで投資家との対話を密に実施し、最適資本構成を探る取り組みを続けることが必要なのではないでしょうか。

ご意見ご感想を送信する