①企業はアクティブファンドの担当者による対話は評価しているが、パッシブファンドによる対話に対しての評価は相対的に低い。

②パッシブファンドの担当者は企業分析の専門家ではないため、企業経営に対する適切な対話を求めることは困難だが、議決権行使を行うことによって企業に対して規律付けを行う役割を果たしている。

③企業はパッシブ投資家が適切に議決権行使を行えるように、判断に必要なESG項目などを十分に開示していくことが必要。

日銀によるETFの大量購入やGPIFの株式比率引き上げもあり、市場におけるパッシブファンドの影響力が高まっています。今回はパッシブファンドによるエンゲージメントとはどのようなもので、企業はそれに対してどのような準備をしておくべきかを考えます。

企業が運用会社に求めるエンゲージメント能力

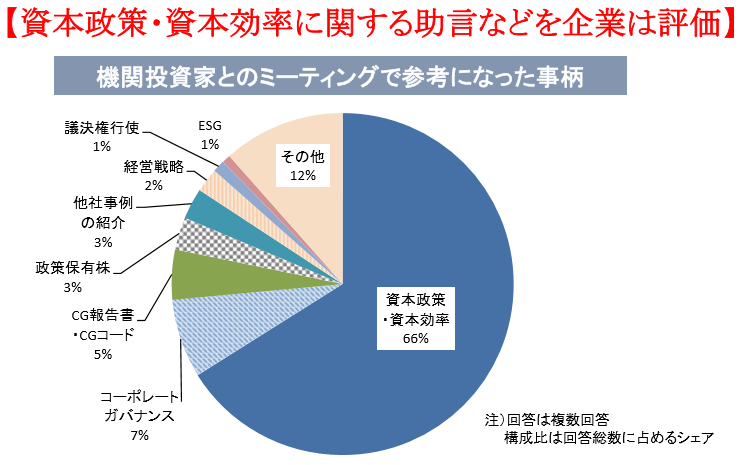

GPIFが4月に発表した企業へのアンケート結果(機関投資家のスチュワードシップ活動に関する上場企業向けアンケート集計結果、2016年4月7日)によると、資本効率向上、株主還元策、ガバナンス報告書作成等への取組みに際して、委託機関投資家とのミーティングで特に参考になったケースでは資本政策・資本効率の話題が66%と圧倒的であり、参考になった意見を述べている運用会社としてはアクティブ運用の評価が高くなっています。

アクティブ運用におけるエンゲージメントでは基本的にリサーチ活動の延長線にあり、会社ごとの状況を踏まえて判断しています。一方、パッシブ運用では基本的には運用会社ごとに定めている基準に従って、それを満たしているか満たしていないかを確認し、満たしていない場合には、その改善を求めるという姿勢を採ります。そのため、企業から見るとアクティブ運用者との対話は具体的であるのに対して、パッシブ運用者との対話は形式的な内容が多いと感じられるため、アクティブ運用の方が評価されていると考えられます。

(GPIFによるアンケート集計結果より)

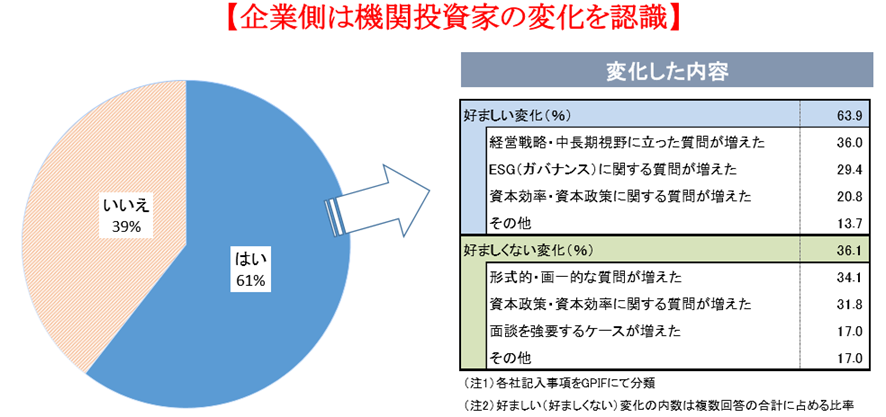

また、「日本版スチュワードシップ・コード導入後、IRミーティング及びSRミーティングにおいて機関投資家に変化がありましたか」というアンケートの質問に対して、63%が好ましい変化があるとしており、経営戦略・中長期的視野に立った質問、ESG(ガバナンス)に関する質問、資本効率・資本政策に関する質問などの増加が評価されています。一方、36%が好ましくない変化があったとしており、形式的・画一的な質問、資本政策・資本効率に関する質問、面談を共有するケースの増加などを挙げています。

ここで資本政策・資本効率に関する質問は好ましい変化、好ましくない変化の両方で挙げられています。これは資本政策・資本効率に関する議論を望む企業と根本的にそれらにアレルギーがある企業があるという事もありますが、投資家も資本政策・資本効率に関して、真の理解に基づき企業の状況に合わせた具体的な対話力がある投資家と、一律の基準に基づき対話を行う事しか出来ない投資家がいるために、生じている問題だと考えられます。例えばROEに関しても、ビジネス特性を踏まえて最適資本構成や財務の課題、ビジネスアロケーションの考え方などから適正水準について議論する投資家と、一律にROEが○%以下だから問題であるという投資家では企業の評価も異なって当然でしょう。

(GPIFによるアンケート集計結果より)

この様なテーマの対話に関しては、アクティブ運用のファンドマネージャーやアナリストが圧倒的に優位です。なぜならば、彼らは個別企業を分析し銘柄選択を行うことが本来業務だからです。企業の個別事情を理解し、その時々の状況に応じて適切な方法を自ら考え、それを経営者にぶつけ、高度なディスカッションを行うことで彼らは企業経営者の実力を理解しようとしています。まさにこれはアクティブ運用者としての実力の見せ所であり、自然に一律の判断ではなく、個別企業に応じた内容の対話が行われているわけです。

パッシブファンドのマネージャーは金融工学の専門家であり企業分析の専門家ではない

さて、パッシブファンドのマネージャーはエンゲージメント能力を高め、形式的ではない対話を行うことが出来るのでしょうか。そもそも、パッシブファンドのマネージャーは基本的には個別銘柄の分析をするのではなく、如何に効率的に市場に連動させるための運用を行うのかという金融工学の専門家です。昔は株式運用を行っている部署の中で片手間的にパッシブファンドを運用していたこともあると思いますが、現在の運用会社では通常は金融工学を使ったクォンツファンドを運用する部門などで運用を担当していると思います。

彼ら自身はそもそも個別企業の分析を行っていませんし、企業と会うこともなくエンゲージメントは行って来ませんでした。また、彼らのスキルセットからすると今後も本格的に行うことは難しいと考えられます。パッシブ運用で保有先企業に対して議決権行使を中心として行われるエンゲージメント活動は、ファンドの運用者とは別のガバナンス担当者が行うのが一般的と考えられます。

したがって、問題があると判断した企業に対しても具体的な提案は自ら行うのではなく、アクティブファンドの提案に乗る形や今後集団活動が本格化するようなことがあれば集団で行うと考えるのが自然です。また、その場合も、企業に対しての対話はファンドの運用担当者ではなく議決権行使またはガバナンスの担当者が行うわけです。

議決権行使担当者が対話を行う場合も、個別企業の状況を出来るだけ理解しているに越したことはありませんが、現実問題としてそれは難しいと考えられます。仮にその様な実力があるならば、当然高いリターンと運用報酬を求めて、パッシブ運用ではなくアクティブ運用を指向するのが自然だからです。パッシブ運用の議決権担当者が対話を行うことで改善が見込まれるのは水準以下の企業に対して定量的な判断に基づき反対票を突き付ける事による全体の底上げと、明らかに深刻な問題がある企業に絞って実施されると考えられます。

パッシブファンドのエンゲージメントにおける構造問題

会社に魅力がないと判断すれば売却をするという手段があるアクティブファンドと異なり、パッシブファンドは、投資先企業のパフォーマンスが良くない場合であっても株式を売却できません。このため、パッシブファンドが投資先企業の中長期的な価値を対話によって向上させるのは、本来合理的な判断であると考えられます。しかしながら、エンゲージメントによる効果は全ての株主がフリーライド出来ます。パッシブファンドの場合、エンゲージメントによる株主価値の上昇による追加的な収益を、エンゲージメントを行った運用会社のファンドがパフォーマンス面で追加的に得ることはありません。一方、企業価値と経営方針を理解し、エンゲージメントを行うための社内チームを組成し維持するためのコストは運用会社にとって小さなものではありません。アセットオーナーから見てもコスト考慮後のリターンで見た場合、フリーライドすることによってエンゲージメントコストがないパッシブファンドのパフォーマンスはエンゲージメントコストを運用報酬に上乗せする運用会社のパフォーマンスを常に上回ることが期待出来ることになります。その時、アセットオーナーはどの運用会社のファンドを選択するべきなのかというアセットオーナー間のフリーライドの問題も発生するわけです。

英国においても運用会社がエンゲージメントに掛けているコストは1bp(0.01%)に満たないと言われています(1997年にコロンビア大学Black教授が行ったサーベイによると、最もエンゲージメントにアクティブな投資家でも運用資産の0.5bp程度しかエンゲージメントに費用を費やしていない)。つまり十分な運用資金を持たない限り、運用報酬の中からエンゲージメントのコストを捻出するのは容易ではなく、パッシブファンドがエンゲージメントを行うためには運用資金の寡占化により十分な規模を確保することが不可欠なのです。

スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議において、「企業と機関投資家の間の建設的な対話」に関する海外機関投資家の意見の概要」でも示されている通り、パッシブファンドにおけるエンゲージメントが重要であることは間違いないのですが、それの実現のためには様々な構造問題が存在しているわけです。

パッシブ投資家が企業価値に与える影響

では、パッシブ投資家は企業価値に対しどのようなインパクトを与えているのでしょうか。パッシブ投資家はアクティブ投資家に比べて対話による経営への関与は少ないものの、議決権行使に関しては適切に行っており、企業のガバナンス向上と企業の長期的なパフォーマンスの向上に寄与していると言われています。証券アナリストジャーナル2016.2で坂巻氏が書いている「パッシブ投資家の企業ガバナンスへの寄与について」では、「Passive investors, not passive owners(Apple et al.[2015])」という米国の実証研究を紹介しています。それによると、①パッシブファンドの保有比率が増加と独立取締役の増加には有意な正の関係がある。つまり独立取締役の増加に対して賛成傾向にある。②ポイゾンピルの廃止、臨時株主総会招集規制の廃止についても有意な関係がある。つまり買収防衛策には反対している。③議決権種類株の発行には有意に反対している。④企業のパフォーマンス、役員報酬制度、財務政策など実際に調査が必要な個別性の高い議案に対しては関係が明確でない。ことなどが分かっているようです。

実際に議決権行使の賛否状況を見ると、パッシブファンドの増加によって経営者からの提案に対する賛成比率は有意に低下し、逆に株主提案に対する賛成比率は有意に増加しています。つまり、パッシブ投資家によって経営者へのモニターは強化され、議決権行使を通じた意見表明は積極的に行われているといえます。

この様な結果が出る原因はいろいろと考えられます。たとえば、個別判断をあまり行わず議決権行使の方向性が読みやすいパッシブファンドの保有比率が増加すると、アクティビストヘッジファンドの活動が活発化し、その結果としてガバナンス構造に影響がある可能性もあるわけです。しかし、実証研究ではその様な証拠は得られず、パッシブ投資家が経営者へのモニターをすることで、企業が自律的にガバナンスを見直しアクティビストなどが積極的に活動する余地がなくなるのではないかと結論付けられています。

つまり、米国の検証結果ではパッシブ投資家は議決権行使によって企業のガバナンスに影響を与えており、そのことが企業の長期パフォーマンスにプラスの影響を与えていると言えるようです。

企業と株主との建設的な対話というと、アクティブマネージャーが行う企業の個別性を意識した深い対話をイメージする傾向にあります。また、多くの株式のファンドマネージャーもそれこそが自分たちの付加価値の一つであり真のエンゲージメントであると考えているわけです。しかしながら、個別性の高くない議案に対して重点を置いて働きかけるだけでも、企業の規律向上に対しては一定程度の効果があるとすると、パッシブファンドの対話に対して高望みするのではなく、行うべき活動の内容をある程度限定し、しかしそれについてはしっかりとやっていくという事が大切と言えるかもしれません。GPIFではスチュワードシップ活動の確認を行うとともに、ESGを重視する方針を鮮明にしています。ESGに関してはアクティブファンドにおける企業価値評価ではESG項目をいかに長期予想の中にインテグレート(統合)していくかが重要になります。一方、パッシブファンドに関しては企業価値評価という発想がないために、ネガティブスクリーニングを行い議決権行使の結果に反映していくというのが現実的といえるでしょう。そして、ネガティブスクリーニングによる判断を行うだけでも、企業行動に対する規律付けという意味では十分な効果が期待できると考えられるのです。

企業はパッシブ投資家に何を用意する必要があるのか

日銀がETFを大量購入していることもあり、市場におけるパッシブファンドの影響力は今後ますます高まると考えられます。企業はパッシブファンドの影響力が増す中でどのような対応が必要なのでしょうか。

アクティブファンドの運用者が必要とする情報は将来的に企業がどの様な方向に進み、どのような収益を上げるかという事であり、それを補完するために必要と考える情報は運用者によってそれぞれ異なります。この様なアクティブファンドの投資家に対しては、これまで企業がIRの中で対応をしてきたことと根本的には変わらない対応で問題ないと考えられます。一方、パッシブマネージャーは基本的には企業の将来性を評価する手法は持ち合わせておらず、議決権行使を中心としたエンゲージメントの場面では過去および現在の企業活動の妥当性を中心に判断を行うことになります。

そのように考えると、パッシブマネージャーに対しては過去に行ってきた事の妥当性をしっかりと示すための詳細な説明を行い、未来を任せる経営者の過去のトラックレコードを明確に開示することが重要となるわけです。パッシブマネージャーのスチュワードシップ活動は株主総会での議決権行使が中心となります。株主総会における議決権行使は将来を託す人を選ぶためのものですが、過去の実績に対して評価を下す場でもあります。パッシブファンドでは定性的ではなく定量的客観的な情報に基づいて判断を行うという役割を担っていますので、その様な投資家が誤解なく議決権行使できるために情報開示を充実させることが何よりも重要といえるでしょう。また、そこで必要とされる情報はある程度形式的に決まったものであり、それに対しては抜けもれなく開示を行うことが重要になると考えられます。

ご意見ご感想を送信する