PBRは株式投資を行う上での基本的な投資指標です。特に日本市場ではPBRの活用が有効であるとされています。しかしながら、日本市場での使われ方はグローバルな株式市場での使われ方とやや異なっており特殊です。今回はPBRの考え方を簡単に整理したいと思います。

PBRはPrice Book-value Ratioの略称で和訳は株価純資産倍率(以下PBR)であり、一株あたり純資産額(以下BPR)に対する株価の倍率を測る指標として、以下の式で求められます。

PBR = 株価 ÷ BPS

つまり、PBRは当該企業について市場が評価した価格(時価総額)が、会計上の解散価値である純資産の何倍であるかを表す指標であり、株価をBPSで割ることで算出できるわけです。

証券用語辞典などによると、PBRは、分母が純資産であるため、企業の短期的な株価変動に対する投資尺度になりにくく、また、将来の利益成長力も反映しにくいため、単独の投資尺度とするには問題が多いが、一般的にはPBR水準1倍が株価の下限であると考えられるため、下値を推定する上では効果があり、PER(株価収益率)が異常値になった場合の補完的な尺度としても有効とされています。

しかし、これは日本市場独特の説明です。

まず、PBR1倍の意味について考えてみたいと思います。

日本ではPBR1倍割れは株価が企業の解散価値を下回っている状態であり、割安であるという解釈が一般的です。しかし、コーポレートファイナンスの世界ではPBR1倍という水準には特に意味はありません。

PBRを少し分解して考えてみる以下の式で表せます。

PBR=PER×ROE

PER=株価 ÷ 一株あたり純利益

ROE=一株あたり純利益 ÷ 一株あたり純資産

したがって、PBR1倍でROEが8%であれば、PERはPBR÷ROEなので1÷8%で12.5倍となります。また、ROEが4%の会社であれば、1÷4%なのでPERは25倍となるわけです。PBR1倍と聞くと割安と感じるかもしれませんが、その会社のROEが4%に過ぎずPERは25倍と聞けば決して割安とは感じないでしょう。

少し割引配当モデルを使って考えてみます。(わかりにくい方は考え方のプロセスと結論の部分を見てください)

まず、株価は割引配当モデルによって以下のように表せます。

株価=配当金÷(株主資本コスト-サステナブル成長率)・・・①

*サステナブル成長率=ROE×内部留保率

ここで、PBR以下のように表せます。

PBR=株価÷BPS

この式の株価の部分に①の式を代入すると②となります。

PBR=配当金÷BPS÷(株主資本コスト-サステナブル成長率)・・・②

ここで配当金は利益に配当性向を掛けたものなので以下のような式で表せます。

配当金=1株当り利益×配当性向=BPS×ROE×(1-内部留保率)・・・③

②の式に③の式を代入すると下記のような式になりますから、それを展開していくと以下のようになります。

PBR=BPS×ROE×(1-内部留保率)÷BPS÷(株主資本コスト-ROE×内部留保率)

= ROE×(1-内部留保率)÷(株主資本コスト-ROE×内部留保率)

={ROE-株主資本コスト+(株主資本コスト-ROE×内部留保率)}÷(株主資本コスト-ROE×内部留保率)

=1+(ROE-株主資本コスト)/(株主資本コスト-ROE×内部留保率)

つまりPBRとROEの関係式は以下のように表せます。

PBR=1+(ROE-株主資本コスト)/(株主資本コスト-ROE×内部留保率)

ここで導かれた、PBRとROEの関係式はPBR1を基準に、どうなれば1より大きくなり、どうなれば小さくなるかという関係が示されており、以下のことが言えます。

1.ROEが株主資本コスト以上ならPBRは1以上となり、株主資本コスト以下ならPBRは1以下となる。

2.ROEが株主資本コスト以上なら内部留保率が大きい方がPBRは高くなり、株主資本コスト以下なら内部留保率が小さい方(分母が大きくなるほど)がPBRは高くなる。

つまり、内部留保率は成長率と単純にいうと成長率になりますので、ROEが株主資本以上であれば成長を目指した方が良く、株主資本コスト以下であればまずは収益性の改善と図るべきと言えるわけです。

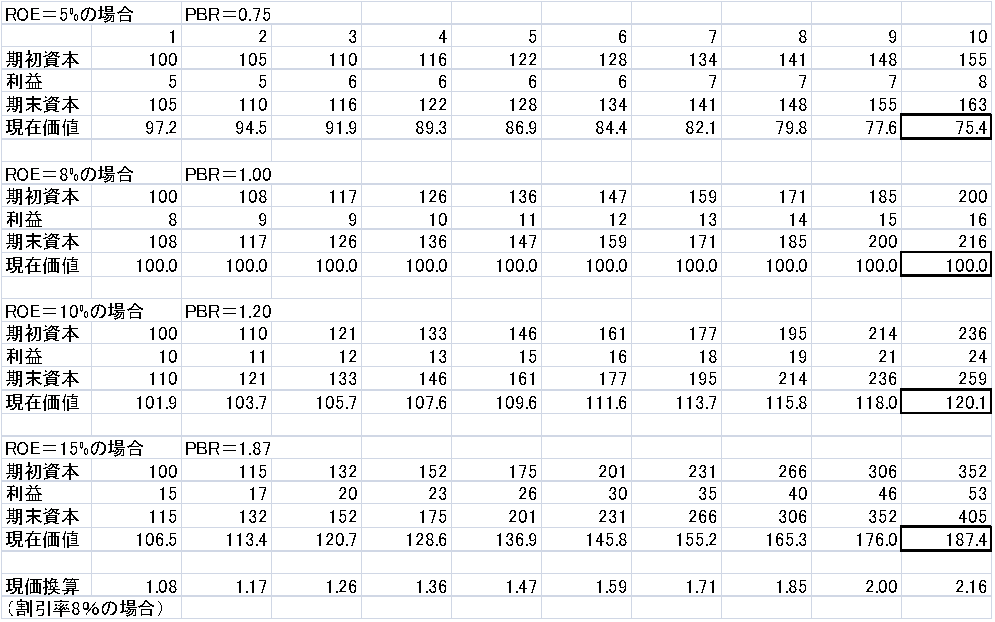

計算式だとわかりにくい方もいらっしゃると思うので、全額が自己資本で、全て再投資を行い、10年後に解散するとどうなるかという例を考えると以下のようになり、ROEが割引率(株主資本コスト)と等しい場合にはPBRの理論値は1となり、下回る場合には1以下、上回る場合には1以上となることが解ります。

次に、なぜ日本市場において、PBRという指標が有効であるかという事を考えたいと思います。

米国市場などではバリューとグロースの相場が循環的に訪れます。一方、日本市場では例外的な期間を除き一貫してバリューの効果が見られました。

バリューとグロースの効果の計算は厳密には様々なやり方がありますが、非常に大雑把な考え方ですと、市場にある銘柄をPBRの高い順から低い順にならべ、高いものから半分をグロース、低い方をバリューとします。日本では低い方が安定的に高いパフォーマンスが出ており、米国などではどちらのパフォーマンスが良いは循環しています。

さて、なぜ日本ではバリューの効果が強く出ているのでしょうか。これには大きく分けて2つの要因があります。

①超高PBRの銘柄にはファンダメンタルズからかい離した銘柄も見られるため、それらのパフォーマンスが悪い。超低PBRの銘柄の中に倒産しないとすると売られ過ぎの銘柄がある。日本は海外であれば倒産するような状態でも、なんとか生き延びる場合が多く見られます。

②バリューとグロースのボーダーライン上にあり、両者を行き来する銘柄がバリューのパフォーマンスを引き上げている。これはリターン・リバーサル(売られ過ぎ買われ過ぎた銘柄はその反動が来る)と呼ばれる効果がみられるためです。

日本市場ではバブル崩壊以降、高成長を持続できている企業が少ないため、PBRの効果が継続していると考えられ、逆にバブル崩壊前は多くの企業はタイミングのズレはあっても全体として成長するので、買われ方が足りない銘柄はいずれ買われるという効果が出ていたといえるでしょう。

ここで①と②の考え方では①の考え方は、個人投資家の方々が投資を行う上でも参考になります。買われ過ぎ、売られ過ぎの銘柄はチェックするのは簡単で有効な投資手法であることが知られています。TOPIXのPBR下位30銘柄やTOPIXの時価総額上位500銘柄の中のPBR下位30銘柄を年末に買っておくだけで高い超過リターンが得られるという事はよく知られていることです。

一方、②に関しては機関投資家がリスク管理の手法として用いているものです、ボーダーラインを行き来している銘柄のリターン・リバーサル効果を取るだけであれば、それだけを追求し、PBRという指標を介さない方が効率的だからです。

ただ、このようなやり方はやや機械的で一般に自分が興味を持った銘柄が魅力的かどうかの判断にはつながりません。投資判断を行う際には、PBR以外の様々な指標も確認する必要がありますが、特にPBRの割安感に着目する場合には、ROEとの関係に加えて、B/Sを慎重に見ていく必要があります。PBR1倍を解散価値と考えて投資する場合には、本当に解散した時にその価値があるかという事を確認しておく必要があるからです。これは、ある意味当然のことですが、企業が保有している資産は、その会社が存続すると考えられるから価値のあるものもあり、実際に解散した場合にはB/Sに計上されている額で売却できないものが多いと考えられます。この場合、企業がどのような資産をB/Sに計上しているかを確認することが重要になるわけです。また、繰り返しになりますが、そもそも一般的な企業価値評価では企業を直ちに解散するという事は前提にしないので、解散価値ではなく、ROEと成長率の関係から適正なPBRが導かれ、それとの比較で割安割高という判断が行われるのです。

今回はPBRという指標を考えました。株式投資では様々な指標が使われます。単純にそれがいくら以上だったら割高割安といった言われ方をされることもありますが、出来ればその指標がどのようなものか、他の重要指標との関連で理解したいものです。また、効果があると言われている投資手法はなぜ効果があるのか、自分なりに解釈をしておくことも重要です。なぜならば、どのような投資手法もその効果が出ない時があります。その時に、なぜ今は効果的でないのかという分析が出来ないと今後そのやり方を見直すべきか、見直さず状況の変化を待つべきかなどが判断できないからです。

ご意見ご感想を送信する