ウォーレン・バフェット氏は、世界最大の投資持株会社バークシャー・ハサウェイの筆頭株主、会長兼CEOで、フォーブス誌の2015年世界長者番付では世界3位の大富豪であり、「投資の神様」と呼ばれています。

まずは、バフェットの投資成果がどれだけ優れたものか見てみましょう。

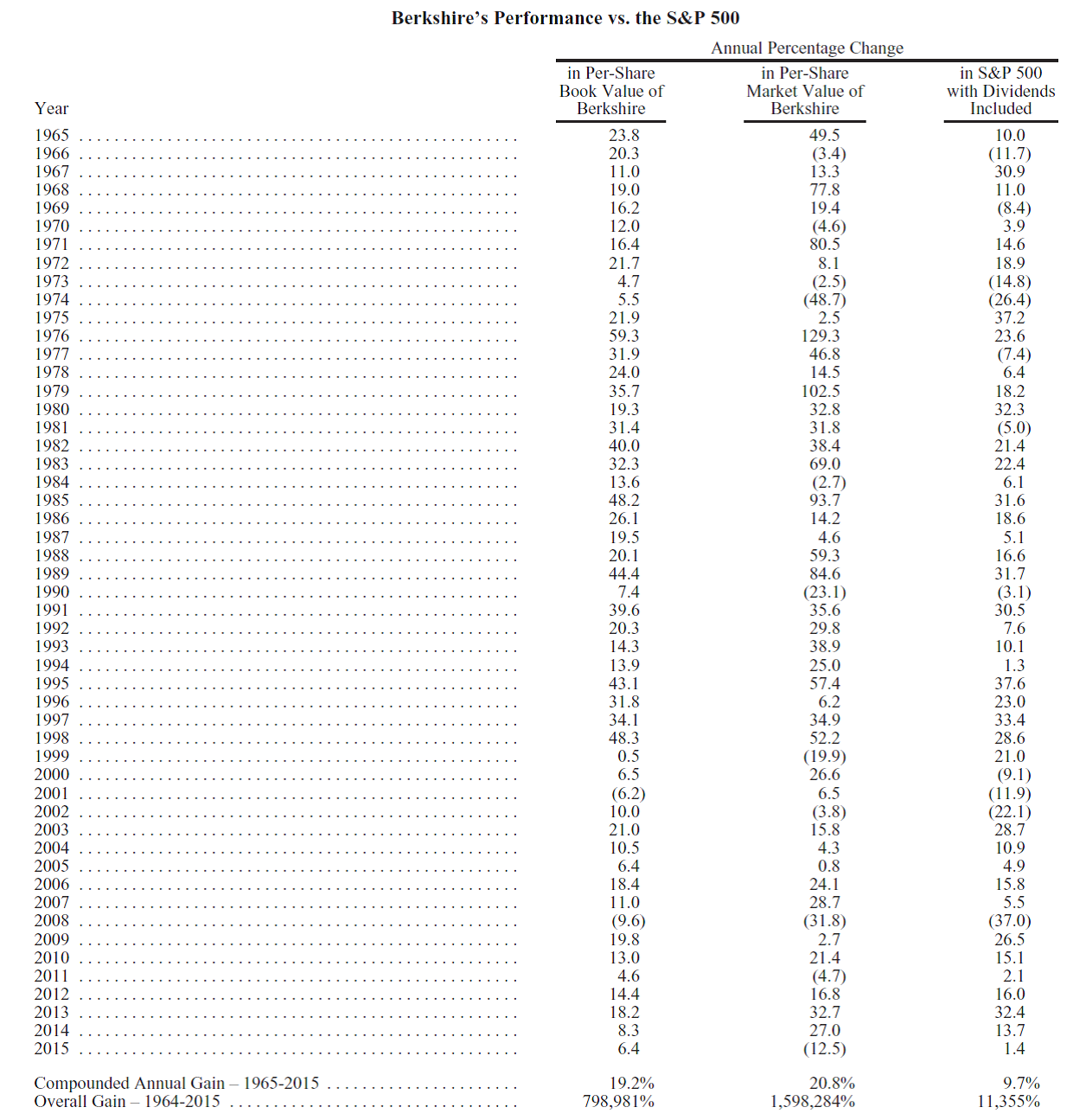

バフェット氏が会長兼CEOを務めるバークシャーの上昇率は1965年から約15,982倍になっています(Berkshire Hathaway Inc.のannual reportより)。アメリカを代表する株式指数であるS&P500の上昇率は、1965年から約113倍(税引き前)ですから、バークシャー・ハサウェイの上昇率は圧倒的です。まさに、資産運用の天才と言えるのではないでしょうか。また、なんといっても運用リターンが利益の中心であるBPSの変化率がマイナスになったことは2度しかなく、その安定性は際立っています。

バフェットは「バリュー投資の父」と呼ばれる伝説の投資家として知られるベンジャミン・グレアムが教鞭を取る、コロンビア大学のビジネススクールでグレアムから直接投資について学んだことから、ベンジャミン・グラアムの理論が根幹となっていると言われています。その手法は非常にシンプルで「有望な企業を徹底的に調査し、長期的な視野で投資する」というものです。

その投資スタイルは長期集中投資として知られ、投資先の銘柄は、事業内容が理解でき、長期的に成長が見込め、優れた経営陣を有する時代の変化に左右され難い優良銘柄を魅力的なタイミングで投資しているといわれています。典型的にはコカコーラのような銘柄でバフェットは永久保有すると明言しています。実際にバークシャーで投資を行っている銘柄は低リスクで株価変動の少ない優良株となっています。

では、本当にそのような銘柄に投資していると、伝説的なバークシャーのリターンが出せるのでしょうか?

ここで、バークシャーのアニュアルレポートを見てみましょう。これを見ると彼らのパフォーマンスは、まずBPSの変化率で示されています。これは一般的な株式ファンドがファンドのNAVの変化でパフォーマンスが表現されるのと明らかに異なっています。

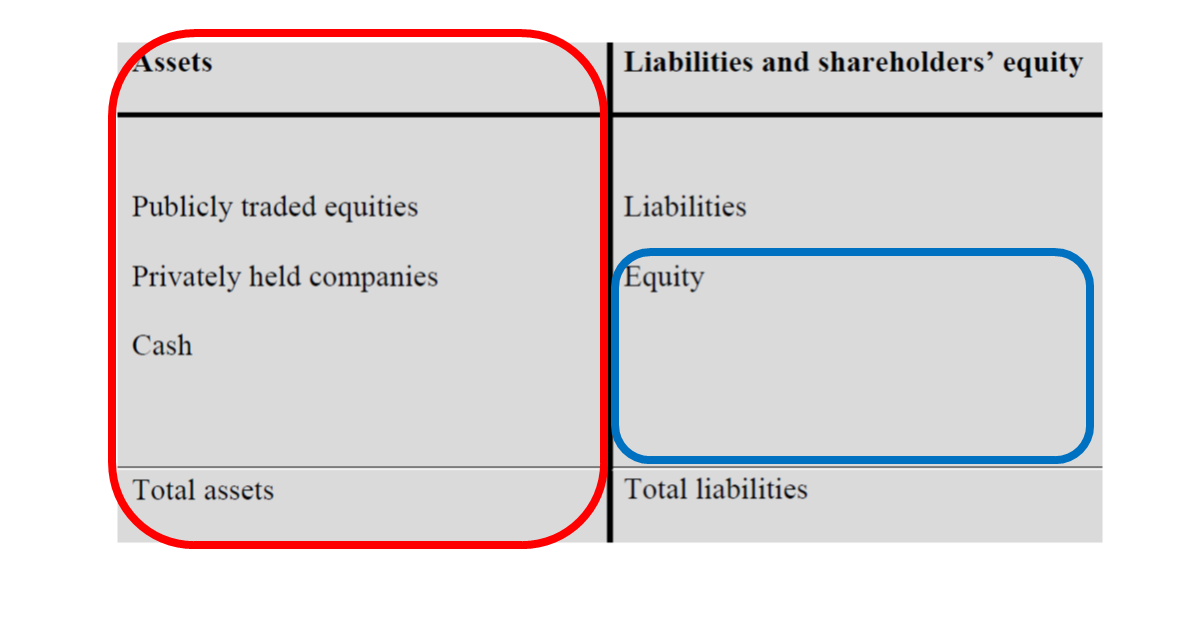

次に、バークシャーのB/Sを見てみましょう。

左側の赤く囲った部分、つまり資産の部は上場株と非公開株、米国債などの債券と現金で構成されています。

次に、右側の青く囲った部分が、自己資本(パフォーマンスの表におけるBPS)です。

2016年3末時点では総資産(赤い部分)が586,315百万ドル、資本(青い部分)が258,661百万ドルとなっています。

つまり、バークシャーの資産は資本の2倍強となっており、パフォーマンスを示している部分の約2倍の資産を運用していることが解ります。資産の部の構成は市場環境によって変化していますが、過去の実績では、バークシャーはパフォーマンスとして示されるBPSつまり自己資本の約1.6倍の資産で運用を行っているようです。残りの0.4倍部分は現金などですので、株式などが1.6+現金などが0.4=資産全体2.0、というイメージになります。つまり自己資本の2倍の資産を持ち、その内1.6倍分で資産運用を行っているため、BPS(自己資本)に対しては1.6倍のレバレッジがかかっていることになるのです。

そのことが、基本的に上昇相場が続いてきた米国市場においてマーケットを上回るパフォーマンスを上げてきた要因として大きいといえるのではないでしょうか。また、大量の現金と非公開株や債券の存在が相場下落時の下支え効果として働くとともに、潤沢な現金を保有しているため、市場が総悲観になっている時に買い向かうことが出来るということが、長期で安定的に超過収益を上げてきた秘密となっているとも考えられます。

さて、バフェットはレバレッジが嫌いなのではないのですかという質問がありそうです。バフェットも「バークシャーはもっとレバレッジを掛けることも出来たがそれをしなかった」と言っています。しかし、これば純粋な借金によるレバレッジを掛けなかったという事です。バークシャーの負債は保険会社のものが中心で、契約者からの保険料と高い信用力によりもたらされるため、低コストで返済期限は極めて長期となっています。つまり保険会社独特の低コストで返済期限が超長期のお金がベースにあり、それが安定的に入ってきます。またこの資金は保険という性格上、長期で安全に運用するべきお金であるため、倒産リスクの極めて小さい優良株中心のポートフォリオを組んでいるともいえるのです。

つまり、バフェットのビジネスモデルの凄さは無リスクでレバレッジを効かせることが出来ている点にあります。そのため、投資先も安全かつキャッシュフローが溢れ出てくる会社を好んでいます。そしてそこで得られるキャッシュフローをバークシャーに集めさらに安全な投資を行っていくという循環となっているわけです。だからこそ、株式投資自体ではリスクを抑えることを再優先した投資を行うことが可能であり、また必要なわけです。

多くの人たちがバークシャーのレバレッジ効果を正当に評価してこなかったのは、同社の資金調達の3分の1以上を賄っている保険事業と再保険事業がレバレッジの要因となっていることにあります。つまり、保険会社は保険料を前もって徴収し、後で保険金を支払うということがB/Sに表れているだけであり、通常の借り入れではなく、保険契約者からの保険料が実質的な借り入れとなることによる効果を利用しているからです。また、保険事業の収益性が高いために、保険事業からのバークシャーの借り入れコストは平均で2.2%と、同時期の米国政府の短期資金調達コストの平均より3ポイント以上低くなっており、無リスクのリターンが容易に得られる仕組みとなっていました。

通常借り入れをすると、投資リターンが下がった場合に信用がなくなり、逆回転に苦しむことになります。しかし、バークシャーの場合は保険による資金調達という長期的な性格のおかげで、パフォーマンスが市場平均を下回ろうと逆回転することはなくバフェット氏は守られます。信用でレバレッジを効かせるとパフォーマンス悪化時に追い証に追われる個人投資家やパフォーマンスが悪化すると解約に苦しむファンドマネージャーとは根本的に異なるわけです。

つまり、多くの市場関係者は、バフェットがどのような銘柄を買っているかに注目しがちですが、バークシャーのパフォーマンスの秘密の多くは、フルインベストメントで株式を保有することが求められるファンドマネージャーには真似が出来ないものとなっています。

したがって、銘柄選択によって通常の投資家のリターンを大幅に上回ることを期待してバフェットの運用を学んでも、バフェットと同様のパフォーマンスを上げることが仕組上不可能です。バフェットの運用で学ぶべきなのは、ファンドの基本設計の重要性、良い市場を選び、良いタイミングで投資することの大切さなどです。株式投資自体のパフォーマンスも決して悪いわけではないのですが、超人的なパフォーマンスというよりは保守的で損をしにくい投資を行っているという方が適切です。これは多くの投資家が一円でも多く儲けたいと思って無理をしてしまうのと逆で、慎重に無理をせず余裕をもって投資を行うことの重要性を示しているようにも思います。

最後に、バークシャーが平均的に採ってきたレバレッジを考慮してもバフェットは超過収益を出しています。したがって、この投資手法自体も優れています。

株式ポートフォリオのリスク特性を見るとバフェットのポートフォリオはβが低いという特徴があります。これにより市場変動よりも低い変動となり下げ局面に強いわけです。しかし、米国市場は基本的に上昇基調にありました。一般的には相場が上昇していたのだからβが低いというのはマイナス要因なのではないかと思われると思います。しかし、米国の非常に強力なアノマリーとして低β株が相場の下落局面でも上昇局面でも一貫して市場をアウトパフォームしているという事実があります。その効果を補正した時、バフェットのパフォーマンスにα(超過収益)はそれほど大きくありません(注1)。

つまり、バフェットの投資が凄いのは卓越した銘柄選択にあるのではなく、ビジネスモデルと低β効果の発見にあるわけです。それを考えると、プロの投資家が市場をアウトパフォームするために学ぶべき手法というよりは、現在の様な低金利下において、どのような投資を行い、資産形成をするべきか個人投資家や長期の絶対リターンを目指す運用資金の担当者が学ぶべき手法といえるのでかもしれません。

(注1)バークシャーの過去50年のBPSの平均リターンは19.2%、市場価格は20.8%となっている。これはSP500の9.7%を大きく上回るが、1.6倍の効果を補正すると、12.3%、13.0%となり、その差異は年率では2.6%、3.3%となる。また、低βへの集中投資というスタイルを考慮すると、大変優れた運用ではあるが、一般的に考えられているように統計上の異常値とされるほど突出したリターンとは言えない。

ご意見ご感想を送信する